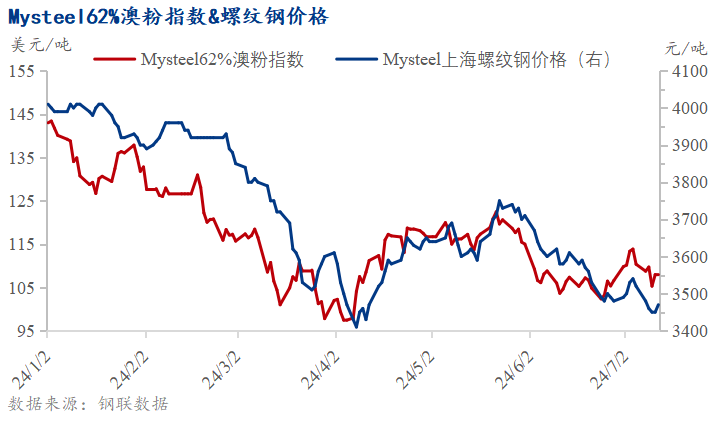

本周铁矿石价格弱势震荡。Mysteel62%澳粉远期价格指数107.9美元/干吨,周环比下跌2.45美元/干吨,跌幅2.22%;青岛港PB粉价格821元/吨,周环比下跌15元/吨,跌幅1.79%。

从宏观来看,美联储主席鲍威尔参加国会听证会时表示,美联储无需等到通胀降至2%下方了才降息。美国劳工部周四发布的数据显示,6月,消费者价格指数(CPI)同比上涨3.0%,涨幅较上月收窄0.3个百分点,环比意外下降0.1%,增速比上月放缓0.1个百分点。欧洲央行管委诺特表示,没有理由在7月降息,下一次真正可能降息的会议是在9月。国家统计局发布数据显示,6月份,全国居民消费价格指数(CPI)同比上涨0.2%,涨幅比上月回落0.1个百分点;环比下降0.2%,降幅比上月扩大0.1个百分点。

总的来看,美联储降息预期提升,另外本周成材数据表现较好,但由于宏观利好减弱,6月中国CPI数据不及预期,黑色系价格本周表现为震荡偏弱运行。

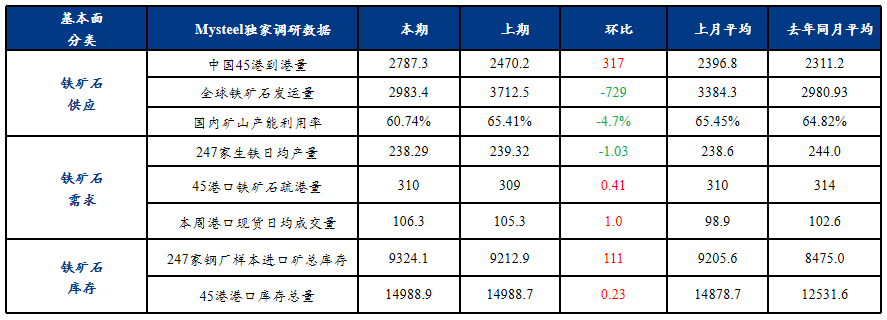

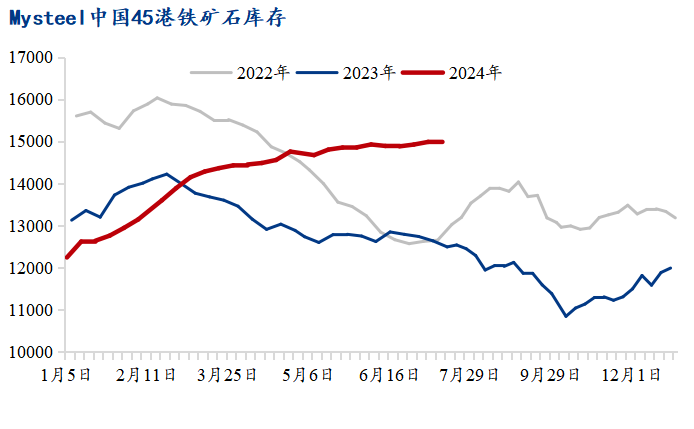

本周从基本面来看,铁矿石基本面供强需弱。供应方面,受前期发运的影响,本周到港量强于上期;需求方面,周内Mysteel调研数据显示高炉检修座数多于复产座数,导致本周铁水出现小幅回落;库存方面,中国45港铁矿石库存周环比基本持平,绝对值仍处于近3年同期高位。

1.价格:本周铁矿石价格弱势震荡

本周铁矿石价格弱势震荡,截止目前,铁矿石62%澳粉指数107.9美元/干吨,环比跌幅2.22%;上海螺纹钢价格为3470元/吨,环比跌幅1.42%。铁矿石价格方面,铁矿石62%澳粉指数跌幅大于铁矿石期货主力合约大于新交所掉期主力合约大于青岛港PB粉。美联储降息预期提升,另外本周成材数据表现较好,但由于宏观利好减弱,6月中国CPI数据不及预期,黑色系价格本周表现为震荡偏弱运行。

进口利润方面,远期现货价格跌幅大于港口现货,即期进口利润小幅走扩。以青岛港PB粉为例,即期进口利润为-6元/吨,周环比走扩5元/吨;基差方面,基于09合约,青岛港PB粉基差为-5,周环比走扩3;钢厂利润方面,钢厂利润环比收窄9元/吨,目前河北螺纹钢即期毛利为59元/吨。

2.基本面:进口铁矿石基本面供强需弱 港口总库存微增

本周铁矿石基本面点评:本周中国铁矿石供需基本面表现为供需双弱。供应方面,全球发运量增量明显,受前期发运的影响,本周到港量稍弱于上期。需求方面,周内Mysteel调研数据显示高炉检修座数整体多于复产座数,导致本周铁水出现小幅回落,由于个别钢厂大高炉复产,铁水产量降幅不及预期。从市场行为方面来看,受价格回升影响,多数贸易商积极出货,钢厂近期受利润收缩影响,按需采购,提货积极性一般。综合到港口端,铁矿石供需继续保持相对高位,本期港口出库量偏低于卸货入库量,港口库存继续维持小幅累库。

本周铁矿石基本面点评:本周中国铁矿石供需基本面表现为供强需弱。供应方面,受前期发运的影响,本周到港量强于上期。需求方面,周内Mysteel调研数据显示高炉检修座数多于复产座数,导致本周铁水出现小幅回落。从市场行为来看,受价格回落影响,贸易商出货积极性一般,部分贸易商封盘不出;钢厂则受利润收缩影响,按需采购,逢低拿货,提货积极性一般,部分区域钢厂海漂库存有所增加,钢厂进口矿库存有一定程度的增加。虽然到港增加明显,但是船舶排队靠泊卸货时间延长,使得港口卸货入库量与出库量基本持平,综合下来港口库存微增。

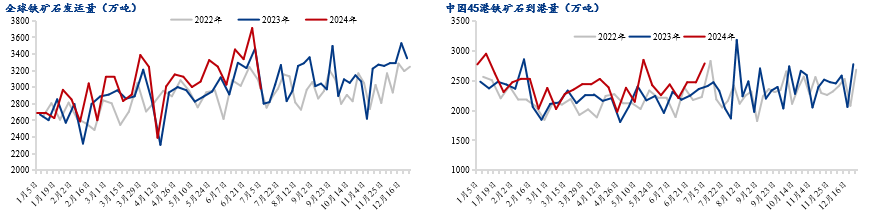

近期全球铁矿石发运量远端供应因季末冲量结束而回落,结束连续11周维持在3000万吨以上的趋势。根据Mysteel全球铁矿石发运量数据显示,本期值为2983.4万吨,周环比减少729.1万吨;7月全球发运量周均值为2983万吨,环比6月减少401万吨,同比去年7月增加2万吨,基本持平。其中7月澳洲周均发运量1872万吨,环比减少172万吨,同比增加129万吨;巴西7月周均值为651万吨,环比减少150万吨,同比减少104万吨。从今年累计发运情况看,全球铁矿石发运累计同比增量3659万吨,其中巴西累计同比增量为1128万吨,非主流累计同比增量为2404万吨,澳洲累计同比增加127万吨。结合季节性规律及卫星监测预计,下期全球铁矿石发运量继续下降。

近期中国45港铁矿石近端供应攀升,处于近3年同期高位。根据Mysteel45港铁矿石到港量数据显示,本期值为2787万吨,周环比增加317.1万吨,较上月周均值高391万吨;7月到港量周均值为2787.3万吨,环比6月增加390.6万吨,同比去年7月增加476万吨。今年以来,45港铁矿石到港量累计同比增加4783.8万吨,其中澳洲累计增量扩大,目前增加236万吨,巴西累计同比增加2224万吨,非主流累计同比增加2324万吨。根据模型测算,预计下期到港量继续回升。

2.2铁矿石需求:铁水产量小幅回落 钢厂总库存小幅累库

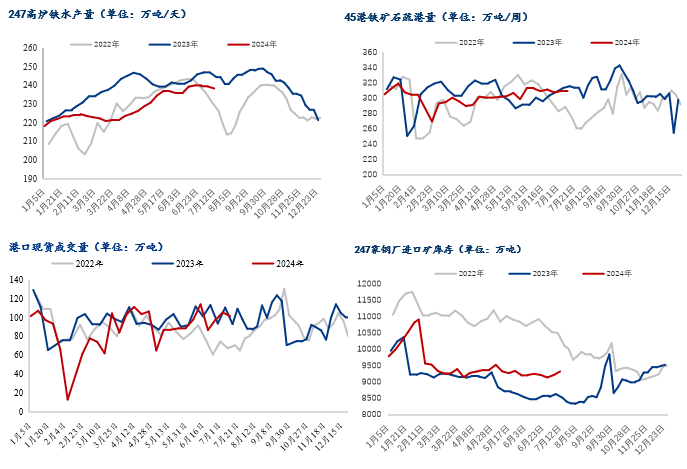

本周日均铁水238.29万吨,环比下降1.03万吨,降幅高于上周预期值。本周减量主要表现为个别区域存在产能置换、和例行检修;预期外的减量则是因为计划本周复产高炉推迟复产。

根据钢厂停复产计划,从Mysteel调研统计的结果来看高炉检修多于复产,铁水产量或将继续下行的趋势。

受价格回落影响,多数贸易商出货积极性一般,部分贸易商封盘不出;钢厂则受利润收缩影响,按需采购,逢低拿货,提货积极性一般,部分区域钢厂海漂库存有所增加,钢厂进口矿库存有一定程度的增加。

2.3铁矿石库存:本期45港铁矿石库存高位持稳

中国45港铁矿石库存周环比基本持平,绝对值仍处于近3年同期高位。截止7月11日,45港铁矿石库存总量14988.9万吨,环比累库0.23万吨,较年初累库2744万吨,比去年同期库存高2493.7万吨。本期港口库存表现为持稳的主要原因是,周期内港口卸货入库总量持平于出库总量。下周从卸货端考虑,到港量预计继续增加;从需求端考虑,下周山东区域港口作业受天气影响减弱,疏港或有所回升,整体疏港量继续小幅增加,但预计不及卸货入库总体增量。综合预测,下期铁矿石供应增量大于需求,45港港口库存或将延续累库趋势。

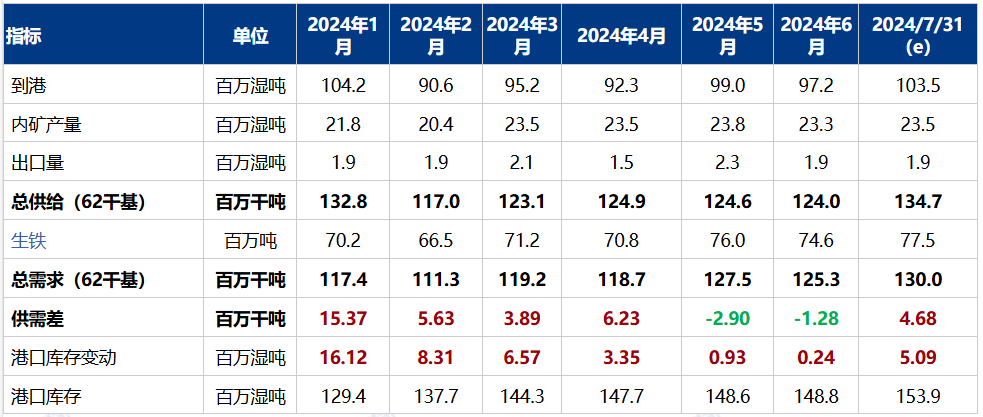

月度平衡表:Mysteel铁矿石分析团队6月30日预计,7月份中国45港铁矿石库存延续累库趋势。

3.下周展望

展望下周,供应端,结合季节性规律及卫星监测预计,下期全球铁矿石发运量继续下降;需求方面,预计下周日均铁水产量延续降势;库存方面,下期铁矿石供应增量大于需求,45港港口库存或将延续累库趋势。综上所述,铁矿石价格或将震荡运行。

现货真实、交易更安全

优质打包、切割、加工制作

数据加密传输

随时查看交易状态

我的订单

购物车

随时欢迎您的来电

客服正常工作时间:8:30-17:30

业务QQ:1604948790

服务热线:400-969-9335

销售一部:郝女士 17734860066

销售二部:任女士 17629654395

销售三部:牛女士 15637519970

销售四部:曹女士 19337586052

客户服务

官方微信

| 买家指南 | 商家指南 | 支付方式 | 服务热线 | ||||||||||||||

| 会员注册 | 网上开店 | 支付方式 | |||||||||||||||

| 购买流程 | 商铺手册 | 忘记密码 | 400-969-9335 | ||||||||||||||

| 合同模版 | 联营流程 | 承兑贴息政策 | |||||||||||||||